Ta strona korzysta z ciasteczek, aby zapewnić Ci najlepszą możliwą obsługę. Informacje o ciasteczkach są przechowywane w przeglądarce i wykonują funkcje takie jak rozpoznawanie Cię po powrocie na naszą stronę internetową i pomaganie naszemu zespołowi w zrozumieniu, które sekcje witryny są dla Ciebie najbardziej interesujące i przydatne.

NAJCZĘSTSZE PYTANIA

Zobacz jakie są najczęściej zadawane pytania.

Jakie są rodzaje kredytów frankowych?

Istnieją dwa główne rodzaje kredytów frankowych - denominowany i indeksowany. Kredyt indeksowany to kredyt, w którym kwota i waluta kredytu wyrażone są w złotych. Kredyt denominowany to kredyt, w którym kwota i waluta kredytu wyrażone są we franku szwajcarskim.

W jakim mieście odbędzie się moja sprawa?

Zgodnie z nowelizacją Kodeksu postępowania cywilnego, od 14 kwietnia 2023 roku, sprawy frankowiczów mogą być rozpatrywane jedynie w sądzie właściwym ze względu na miejsce zamieszkania frankowicza.

Ile trwają sprawy frankowe?

Każda sprawa jest indywidualna, mimo wielu łączących je cech z innymi podobnymi, a co więcej spraw frankowych przybywa, dlatego ciężko z góry określić ile potrwa dana sprawa. Mimo, że sądy działają własnym tempem, to nasza Kancelaria zna sposoby przyspieszenia całego procesu, przede wszystkim rzetelnie i szybko wykonując wszelkie kwestie formalne leżące po stronie Kancelarii (za naszych klientów).

Czy muszę iść na ugodę?

Nie istnieje obowiązek zawarcia ugody w momencie, kiedy warunki proponowane przez stronę przeciwną nie są dla nas satysfakcjonujące. Mimo, iż istnieje nakaz podjęcia próby polubownego załatwienia sprawy, to nie oznacza on, iż frankowicze muszą iść na jakiekolwiek ustępstwa.

Jak wygląda proces analizy sprawy?

Po przesłaniu do nas Państwa umowy badamy ją pod kątem formalnym. Sprawdzamy zawarte postanowienia, obecność klauzul abuzywnych i wyliczamy kwotę możliwą do uzyskania. Po takiej analizie przedstawiamy Państwu informacje o sprawie i liczymy na podjęcie współpracy.

Jak wygląda proces analizy sprawy?

Po przesłaniu do nas Państwa umowy badamy ją pod kątem formalnym. Sprawdzamy zawarte postanowienia, obecność klauzul abuzywnych i wyliczamy kwotę możliwą do uzyskania. Po takiej analizie przedstawiamy Państwu informacje o sprawie i liczymy na podjęcie współpracy.

Czym jest zarzut zatrzymania?

W trakcie procesów frankowych, pełnomocnicy Banków podnoszą w Sądzie zarzuty zatrzymania w stosunku do wypłaconej Klientom kwoty należności głównej i odsetek.

Niektóre Sądy, w naszej ocenie nieprawidłowo, w wyrokach końcowych najczęściej w pkt II zasądzającym kwotę należności do zwrotu na rzecz Klientów, wskazują, że spełnienie świadczenia przez Bank jest uzależnione od zaoferowania przez powodów(Klientów Banku) świadczenia pieniężnego w postaci wypłaconej przez Bank kwoty kapitału kredytu bankowego. Czyli Sąd uznaje za dopuszczalny i go stosuje w wyroku - tzw. zarzut zatrzymania przez Bank wskazanej kwoty kredytu.

Powyższy zarzut opiera się o przepis z art. 496 Kodeksu Cywilnego, który brzmi: Jeżeli wskutek odstąpienia od umowy strony mają dokonać zwrotu świadczeń wzajemnych, każdej z nich przysługuje prawo zatrzymania, dopóki druga strona nie zaofiaruje zwrotu otrzymanego świadczenia albo nie zabezpieczy roszczenia o zwrot.

W pierwszej kolejności zwalczając stanowisko Banku, podnosimy że umowa kredytu nie jest umową wzajemną w rozumieniu art. 487 Kodeksu Cywilnego, a tylko do takich umów najczęściej można stosować zarzut zatrzymania.

Ponadto, wskazujemy, że większość prawników, również część Sądów stoi na stanowisku, że celem zatrzymania jest zabezpieczenie spełnienia świadczenia wzajemnego, a w sytuacji zatrzymania pieniędzy przez pozwany Bank, prowadzi to do sytuacji gdy nie można mówić o funkcji zabezpieczenia opisanym w art. 496 i 497 k.c., ale w takiej sytuacji o innym celu nieprzewidzianym w ustawie.

Dla przypomnienia, w pismach kierowanych do Banków i Sądów, podnosimy że w myśl art. 69 ust. 1 Prawa Bankowego1. - przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu.

Stąd, umowa kredytu stanowi, że strony zwracają sobie to samo świadczenie, a nie świadczenie inne równoważne.

Nadto, warto również przypominać, że Bank realizuje nadal główną funkcję zabezpieczenia udzielonych kredytem środków pieniężnych, jakim jest hipoteka wpisana na nieruchomości Klientów. Stąd, tym bardziej, w takiej sytuacji opisane w Kodeksie Cywilnym prawo zatrzymania świadczenia, nie ma żadnego sensu ani celu określonego wskazanymi wcześniej przepisami prawa.

Alternatywnie można wskazać, że przyjmując hipotetycznie dopuszczalność prawa zatrzymania dla Banku, to właśnie Bank w pierwszej kolejności winien zrezygnować z posiadanego zabezpieczenia hipotecznego, które przecież w pełnym wymiarze zabezpiecza jego świadczenie główne i inne możliwe świadczenia uboczne.

Zdaniem naszej Kancelarii, wykładnia systemowa, nie pozwala na uznanie, aby w sporze z Bankiem- działającym w oparciu o przepisy prawa bankowego, można było mówić o możliwości skorzystania przez niego z dobrodziejstwa wynikającego z treści art. 496 k.c.

Dodatkowo, należy wskazać, iż pozwany Bank składa powyższy zarzut w procesie, w sposób warunkowy, hipotetycznie uzależniony od wyroku Sądu w zakresie unieważniającym umowę kredytową, co również w przypadku prawa zatrzymania naszym zdaniem jest niedopuszczalne.

Nie znajdujesz odpowiedzi na swoje pytanie?

Nic nie szkodzi! Zadzwoń, napisz lub wyślij formularz!

Zobacz co możesz zrobić w swojej sprawie samodzielnie!

Przedstawiamy Państwu przygotowane przez nas dokumenty, przydatne przy walce w sprawach frankowych. Zamieszczamy instrukcję ich wypełniania oraz edytowalny plik, który mogą Państwo pobrać i samemu uzupełnić. Mimo, że dołożyliśmy wszelkich starań, aby poniższe wnioski i pisma były najwyższej jakości, to zachęcamy do skorzystania z naszych usług, dzięki którym będziemy mogli dopasować je do Państwa indywidualnej sprawy, tak by jak najlepiej załatwić Państwa sprawę.

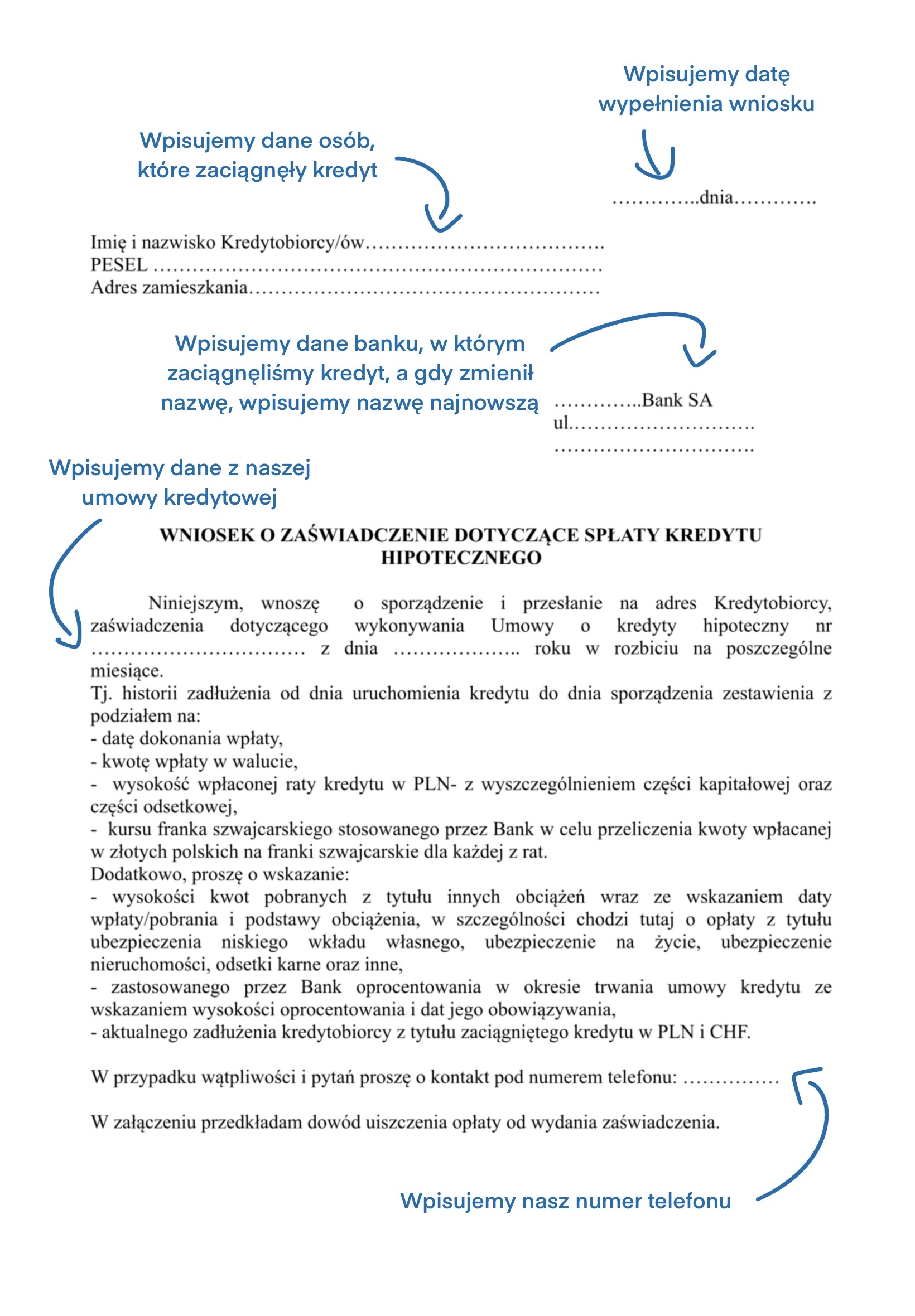

Wniosek o zaświadczenie dotyczące spłaty kredytu hipotecznego

W sprawach frankowych, często pierwszym krokiem umożliwiającym uzyskanie pełnej informacji o wysokości wpłat złotówkowych i/lub w walucie CHF jest wystąpienie do banku o wydanie zaświadczenia

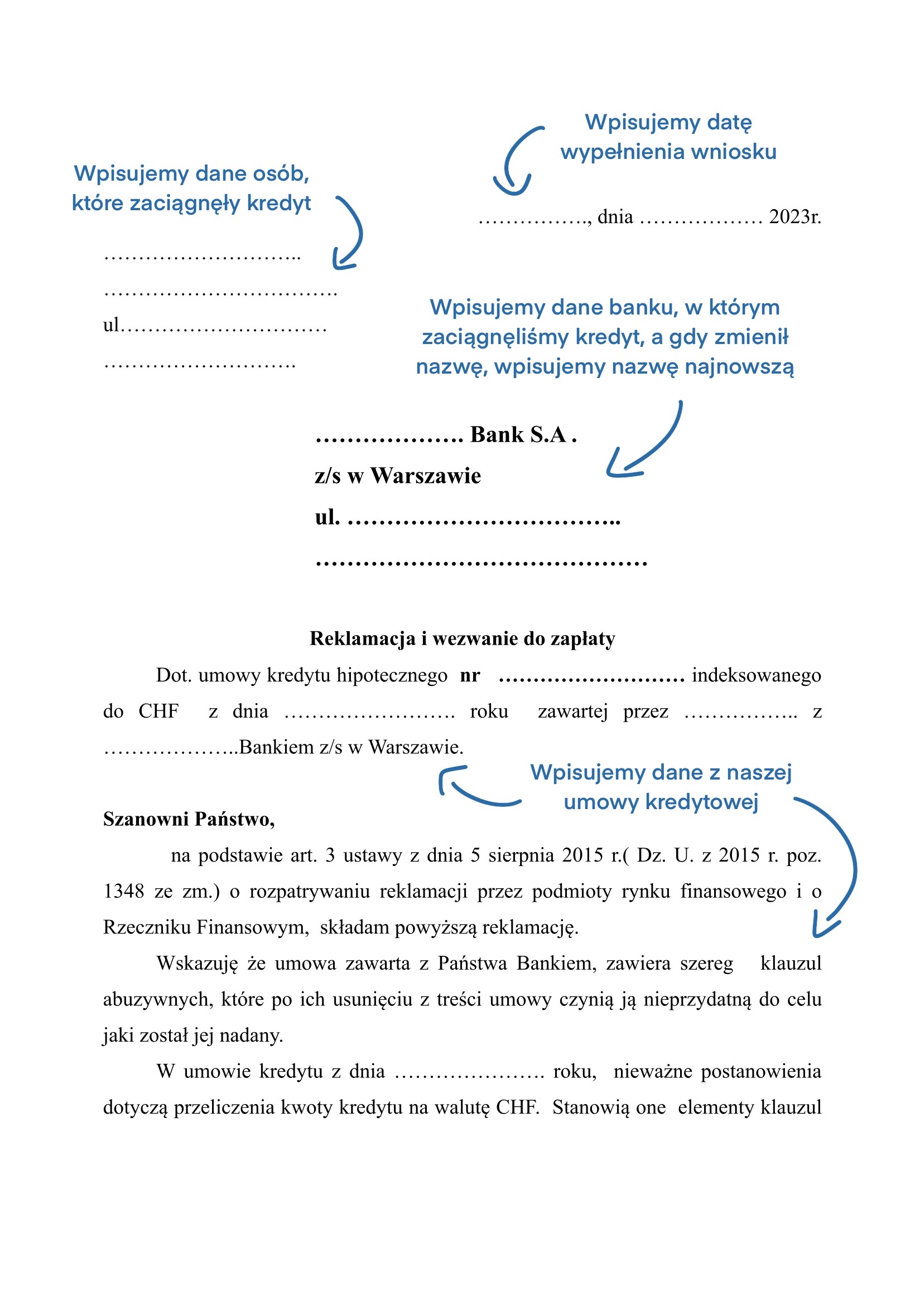

Reklamacja i wezwanie do zapłaty

Po uzyskaniu wiedzy o wysokości nienależnych Bankowi świadczeń występuje się z pismem reklamacyjnym oraz wezwaniem do zapłaty otwierającym możliwość rozwiązania problemu frankowego w sposób polubowny.

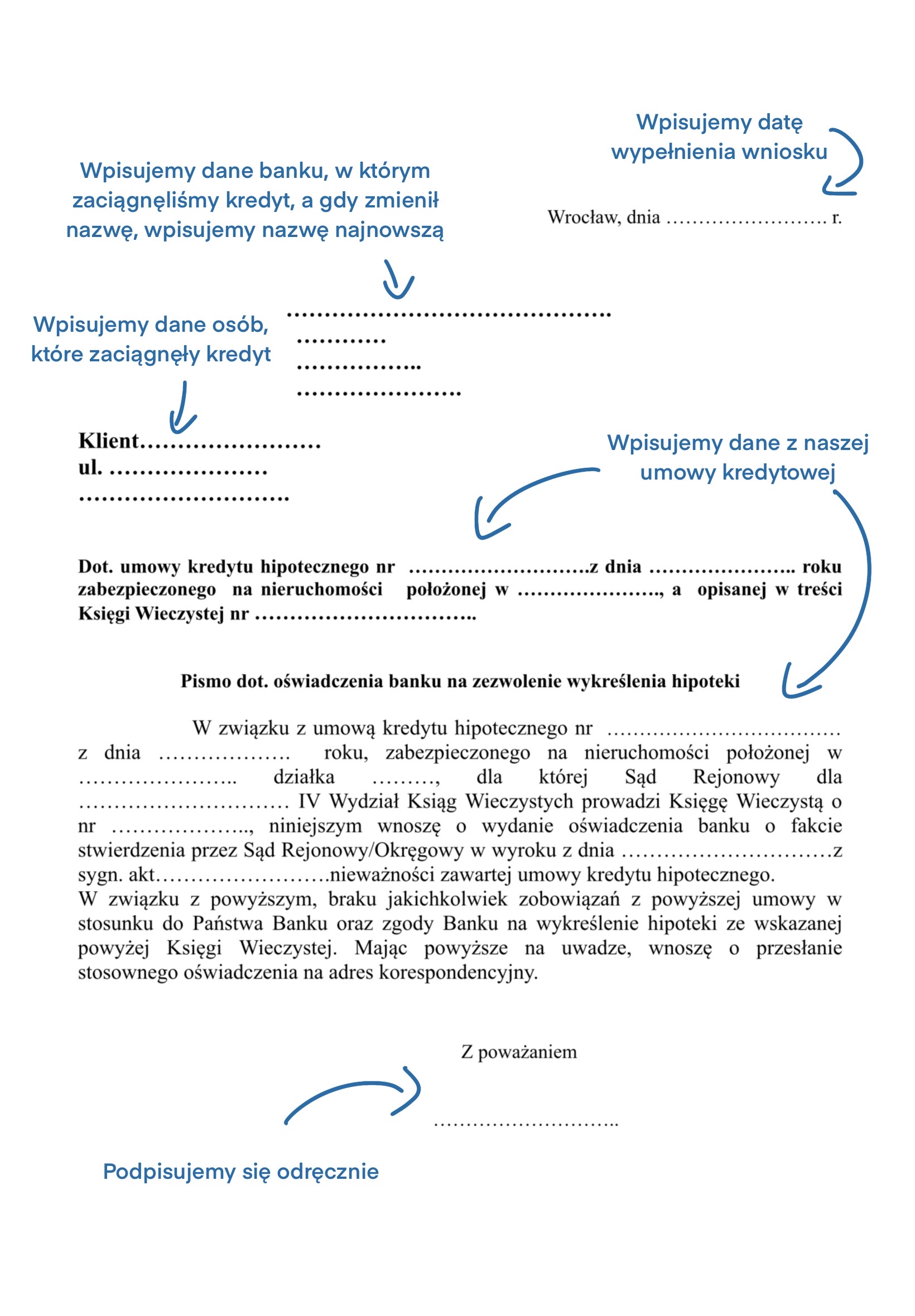

Zgoda banku na zezwolenie wykreślenia hipoteki

Pisemne oświadczenie banku tzw. kwit mazalny, zgoda na wykreślenie, jest dokumentem niezbędnym aby wykreślić hipotekę z działu IV Ksiąg Wieczystych w sposób polubowny.